El pasado viernes 28 de junio, la ministra de Economía y Finanzas, Azucena Arbeleche, junto con su equipo económico, presentó al Senado el proyecto de Rendición de Cuentas y Balance de Ejecución Presupuestal correspondiente al ejercicio 2023.

Cumpliendo con el Artículo 183 de la Ley 19.438 de 2016 que establece que el Poder Ejecutivo en oportunidad de cada Rendición de Cuentas y Balance de Ejecución Presupuestal, debe informar sobre el gasto tributario correspondiente a los impuestos recaudados por la DGI en el período, se incluye en uno de sus Anexos, la estimación del Gasto Tributario en Uruguay 2020-2023.

La Dirección General Impositiva, define el Gasto Tributario como “la ausencia o pérdida de recaudación potencial, resultante de un tratamiento impositivo diferente o excepcional de aquel previsto en la estructura normal de un impuesto o de un sistema tributario de referencia”.

El referido documento, contiene la estimación del Gasto Tributario correspondiente a los dos principales impuestos exonerados por el Régimen General de Promoción de Inversiones y Decretos sectoriales, el Impuesto al Patrimonio (IP) y el Impuesto a las Rentas de las Actividades Económicas (IRAE) [i].

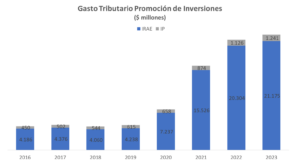

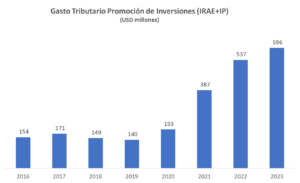

En el 2023, la estimación de la exoneración de IP e IRAE es de $ 22.416 millones.

Considerando el tipo de cambio promedio $/USD de cada año, la exoneración del periodo 2016 – 2023 ronda los USD 2.300 millones (USD 290 millones anuales promedio):

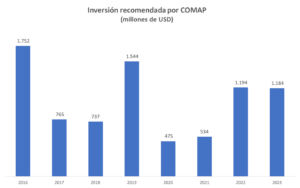

En el mismo periodo de 8 años, la COMAP recomendó al Poder Ejecutivo, proyectos con una inversión elegible de más de USD 8.180 millones.

Es importante aclarar que el Gasto tributario asociado al Régimen de Promoción de Inversiones de un año específico, no sólo depende de los proyectos presentados o recomendados en ese año, sino también de los presentados en años anteriores y a su vez, del nivel de inversión ejecutado y de los resultados obtenidos por las empresas.

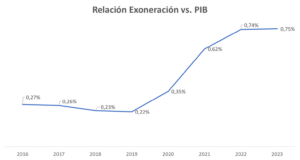

Si se compara el Gasto Tributario del Régimen de Promoción de Inversiones (IRAE e IP) con el Producto Bruto Interno del país (medido en pesos corrientes), la relación es del 0.47% promedio en el periodo analizado, coeficiente que ha venido aumentando en los últimos años, sin alcanzar el 1% del PIB.

Fuente: elaboración propia en base a datos MEF

[i] No se presentan cifras de la exoneración del IVA (generalmente tiene solo un efecto financiero) y de las tasas y tributos a la importación de bienes no competitivos con la industria nacional